Analyse consolidée

Cashflow & NOI

Risque & taux

Concentration

Arbitrage

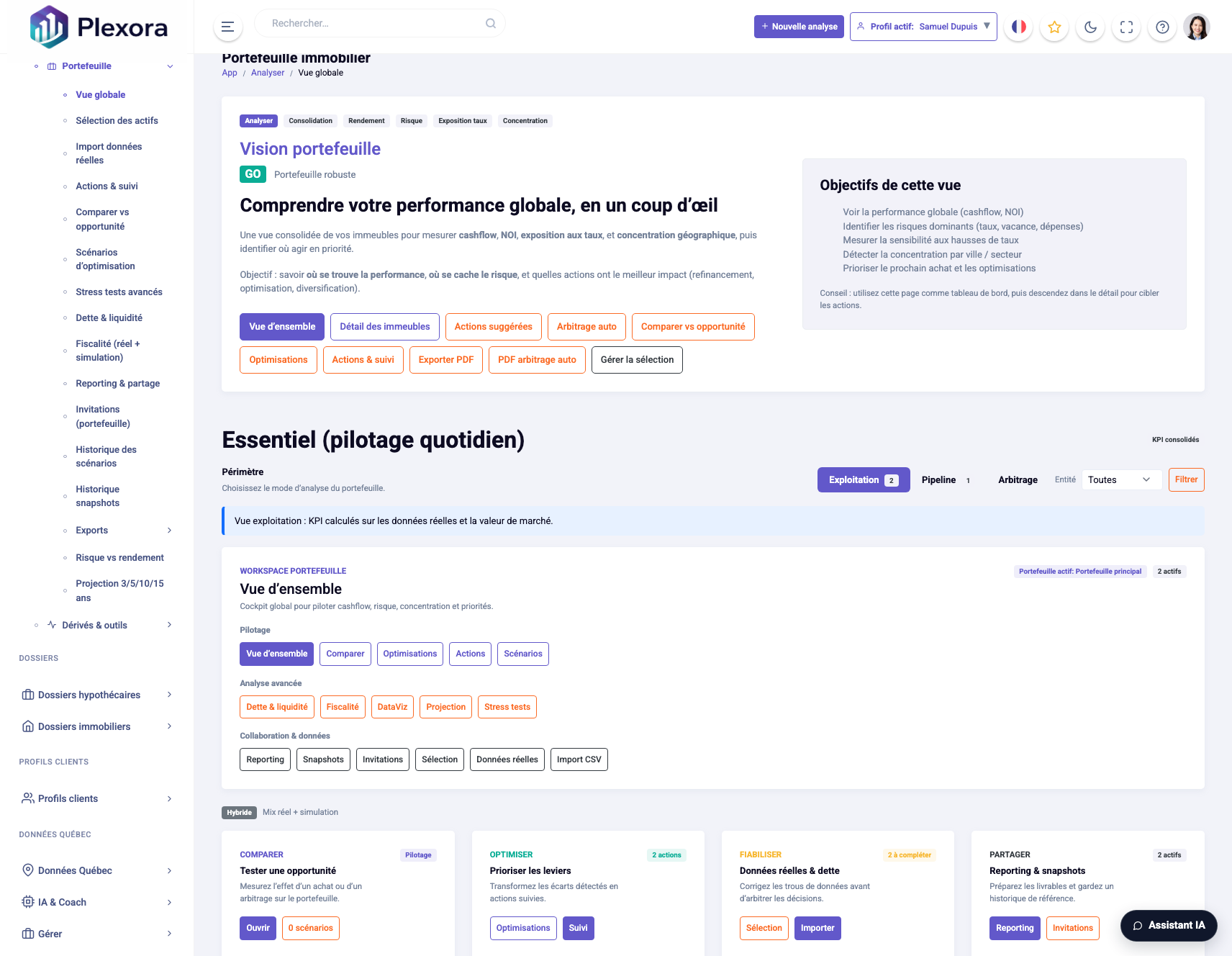

Portefeuille immobilier

Pilotez votre portefeuille comme un système, pas comme une liste d’immeubles

Une vue consolidée de vos immeubles pour mesurer cashflow, NOI, exposition aux taux, etconcentration géographique, puis identifier où agir en priorité.

Objectif : savoir où se crée la performance, où se concentre le risque, et quelles actions ont le meilleur impact (refinancement, optimisation, diversification, arbitrage).

Les investisseurs professionnels ne pilotent pas des immeubles isolés, ils pilotent un portefeuille.

Du deal individuel à la stratégie de portefeuille

Passez d’une lecture actif par actif à une lecture consolidée capable d’identifier où se crée la performance, où se concentre le risque et quelle décision mérite votre capital.

Workflow portefeuille

Actifs réels

→

Consolidation

→

Stress test

→

Projection

→

Décision

Vue produit

Une lecture consolidée, un plan d’action.

Consolidez vos actifs, stress-testez le cashflow et arbitrez vos prochaines décisions dans une seule lecture portefeuille.

Logique portefeuille

Immeubles

Actifs individuels et données réelles

Vision consolidée

Cashflow, NOI, dette, concentration

Stress tests

Taux, vacance, pression sur le cashflow

Décisions

Refinancement, arbitrage, diversification

Ce que cette vue change dans votre décision

- Voir la performance globale sans reconstruire vos chiffres dans Excel

- Identifier les actifs qui pèsent sur le cashflow ou le risque

- Mesurer la sensibilité aux hausses de taux et aux chocs locaux

- Prioriser refinancement, arbitrage ou nouvel achat

Priorité

Mesurez ce qui détériore la performance globale

Taux, vacance, concentration géographique et dette doivent être lus ensemble pour éviter une fausse impression de sécurité.

Action

Priorisez refinancement, arbitrage ou diversification

L’objectif n’est pas seulement de mesurer le portefeuille, mais de savoir quelle action améliore le plus la robustesse et le cashflow.

Québec

Lisez le portefeuille dans son contexte local réel

Fiscalité, taxes, dynamique locale et financement changent fortement la lecture d’un portefeuille immobilier au Québec.

Immeubles

0

Nombre d’actifs suivis

Cashflow annuel

—

Après charges et dette

NOI total

—

Revenu net d’exploitation

Score global

—

0–100 (prototype)

Astuce : si le cashflow est solide mais le score faible, le risque (taux/vacance/concentration) est probablement la cause dominante.

Passez des actifs individuels à une lecture consolidée

Le portefeuille devient une vue de décision, pas seulement un inventaire

Mesurez la robustesse globale, repérez les concentrations et décidez où le prochain effort crée le plus de valeur.

Sensibilité aux taux

Impact estimé d’une hausse des taux hypothécaires sur le cashflow global.

| Scénario | Cashflow annuel |

|---|---|

| Taux actuel | — |

| +1 % | — |

| +2 % | — |

Règle pratique : un portefeuille robuste reste positif à +1 %. Sinon, priorisez refinancement, loyers, ou réduction des dépenses.

Lecture rapide

Taux actuel

100%

+1 %

78%

+2 %

54%

Concentration géographique

Répartition des immeubles par ville / secteur (diversification vs concentration).

Aucune donnée de localisation disponible.

Ajoutez la ville/secteur sur chaque immeuble pour activer la consolidation.

Astuce : si une seule ville domine, calculez l’impact d’un choc local (vacance, taxes, marché) sur le cashflow.

Détail des immeubles

Vue individuelle de chaque actif pour identifier les piliers et les points faibles.

Nb immeubles

0

Aucun immeuble dans le portefeuille pour le moment.

Prochaines actions suggérées

Décision d’achat

- Comparer votre portefeuille à une nouvelle opportunité avant achat.

- Valider la robustesse via stress tests (taux/vacance).

- Prioriser un achat qui diversifie la concentration.

Optimisations

- Identifier les immeubles à refinancer en priorité.

- Optimiser dépenses (assurance, entretien, contrats) et loyers.

- Évaluer l’impact fiscal global (DPA, structure).